生前対策について、現在多くの生前対策がありますが、使う制度によって必要なお金や、できること、できないことがことがあります。

後悔しない対策をするために、ご自身の状況と、どのような対策をしたいかを整理することが重要となります。

まずは、どのような対策方法があるのか制度を見てみましょう。

生前対策の種類

成年後見制度

判断能力の衰えてしまった方に代わって後見人が財産を守る制度です。

家族信託

家族の財産を家族で管理する制度です。契約内容によって柔軟な対策が可能です。(詳細はこちら>>)

生前贈与

生前に財産の所有権を受け渡す制度です。いわゆる贈与税が発生いたします。(詳細はこちら>>)

遺言

財産を誰に渡すかの書類です。書き方を間違えると無効になることがあります。(詳細はこちら>>)

生前対策をする場合は主にこれらの中からご自身に最適な制度を利用します。

ここで、生前対策について良し悪しや、実際にかかる金額を知り、ご自身に一番良い方法を考えてみましょう。

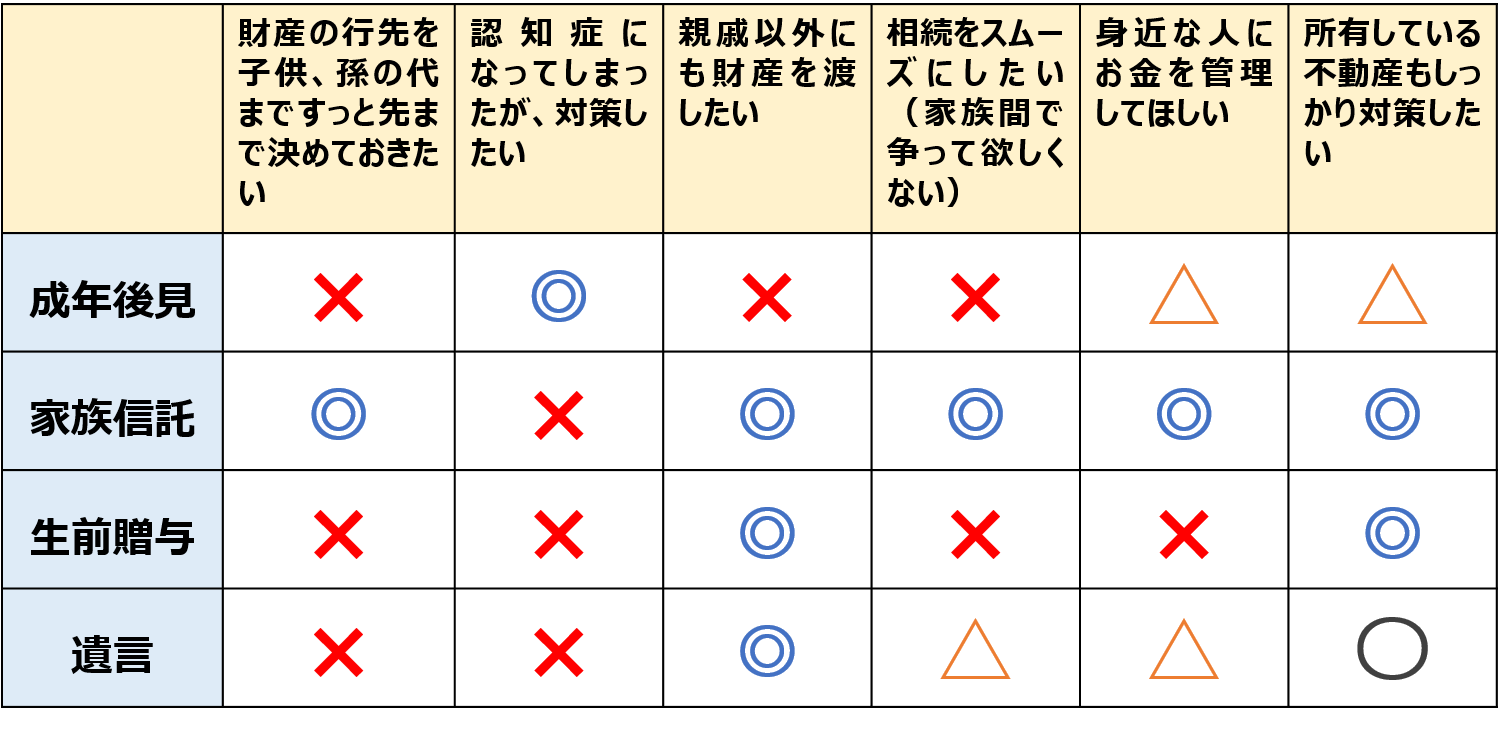

では、それぞれの対策でできること、できないことを比較してみましょう。

まずは、以下の表をご覧ください。

見方は下記の通りです。

「◎」:最適

「〇」:適している

「△」:注意が必要

「✕」:おすすめではない

制度ごとのメリットとデメリット

成年後見制度

メリット

①既に認知症を発症してしまっている方でも財産を管理できる

他の制度にはない大きな長所です。もし、既に認知症の診断をされてしまった後に財産を管理したいというか方は、こちらの制度がもっとも有効な場合がほとんです。

デメリット

①意外とお金がかかる

成年後見制度にかかるお金は安いと思っていたと仰る方が多いですが、基本報酬が月額2万円、管理財産額によって平均月額3~6万円がかかります。

もし、認知症が発症し10年間財産を管理してもらった場合、累計で約240万円~720万円かかってしまいます。

②途中で辞められない

成年後見を結んだものの、意外とお金がかかるから辞めようかなぁ…

これはできません。成年後見制度は1度結ぶと契約した方がお亡くなりになられるまで、契約し続けなければなりません。

その為、契約時点で、契約が終わるまでにかかる総コストを考えなければなりません。

③財産を管理する人を自由に選べない

成年制度で財産を管理する人は、希望を出すことはできます。

例えば、夫が認知症になり、財産が凍結してしまった場合、妻が管理をすることを希望することが多いのですが、この希望は通らないことが多いです。実際に親族が財産を管理出来ているのは3割となっています。

※しかし、平成31年3月18日に厚生労働省で開催された専門家会議において、最高裁判所によって財産を管理するのは親族が好ましいと方針を示したので、この短所はもしかしたら、短所でなくなるかも?

家族信託

メリット

①とても柔軟な制度

家族信託では、財産を誰から誰に、そして誰にと、ご希望通りに受け継いでいくことが可能です。その為、相続で争い起きるリスクを低くできます。

②財産を管理してほしい人に管理してもらえる

長男に是非土地を受け継いでほしいなぁ…

次男は、お金使いが荒いからなぁ預金は受け継ぎたくないなぁ…

会社を継いだのは三男だから三男に会社を承継したいぁ…

家族信託であれば、これらすべてOKです。

どの財産を、誰に、いつ、どのくらい渡すか決められます。受け継がれた財産の使い道も基本的に自由に決められます。

③財産を受け継くペースが決められる

子どもに障がいがある方や、お金の使いすぎを気になさる方は、毎月〇〇円を誰に渡すと、決められるのは家族信託の大きな長所になります。

デメリット

①認知症の発症後には使えない

家族信託は認知症後に契約することができません。認知症になり前にしっかりと対策しておかなければいけません。

②財産を託す家族が(基本的に)必要

家族の財産を家族で管理する制度であるため、財産を託される側がいないと契約できません。

③他の制度よりも初期費用が高い

家族信託は初期費用をみると他の制度よりも高い場合が多いです。

しかし、毎月かかるお金はないので必要な総額は安い場合が多いです。

こちら費用の比較でしっかりと説明いたします。(詳細>>>>)

生前贈与

メリット

①財産を生前に贈与できる

そのままじゃないか…と思われるかも知れませんが、そのままなのです!

遺言や、家族信託、成年後見では生前に財産を「あげる」ことはできないのです。

似ているのは、家族信託で貸しているような状態にすることでしょうか。

どうしても財産の所有権をあげたい!という方にとって生前贈与はベストな方法です。

②節税になる…こともある

生前贈与には金額にもよりますが、基本的に贈与税が発生します。

この金額が相続税よりも安い場合がございます。

その場合、生前に贈与しておくことで節税が可能になります。

デメリット

①税金が発生する

贈与をする際に贈与税をはじめとし、様々な税金がかかるケースが多いです。

税金以外に財産(主に不動産)の名義変更に関わる費用が発生するケースも多いです。

②相続税が発生する可能性がある

えっ!?生前に贈与いたのだから、死後の相続には関係ないでしょ、、、とお考えの方が良くいらっしゃいますが、相続税が発生する可能性があるのです。

具体的には被相続人がお亡くなりになる3年以内に贈与された財産は相続財産とみなされ、控除分を超えた財産には、相続税が発生いたします。

その為、贈与税、相続税のどちらも発生する可能性がございます。

遺言

メリット

①相続人が比較的もめることなく相続手続ができる

遺言では、どの財産を、どれくらい、誰に渡すかを決められるため、相続手続がスムーズに進む手助けになります。

②相続人以外への財産継承ができる

介護を手伝ってくれた方、子供の妻、ないし夫、その他にも財産を渡したい人がいる、、、

このようなご希望がある際には遺言は大きなメリットがあります。

デメリット

①相続争いになるケースがある

ん?長所では、もめず相続手続ができると言っていたのに、と思った方もいると思いますが、それは、遺言が「正しく」書かれている場合になります。

もし、遺留分を侵害する書き方で書いてしまうと

「親の意思はこうだが、法律ではこうだ!」というような争いになりかねません。

その為、遺言をお考えの方は専門家に一度相談されることをお勧めいたします。

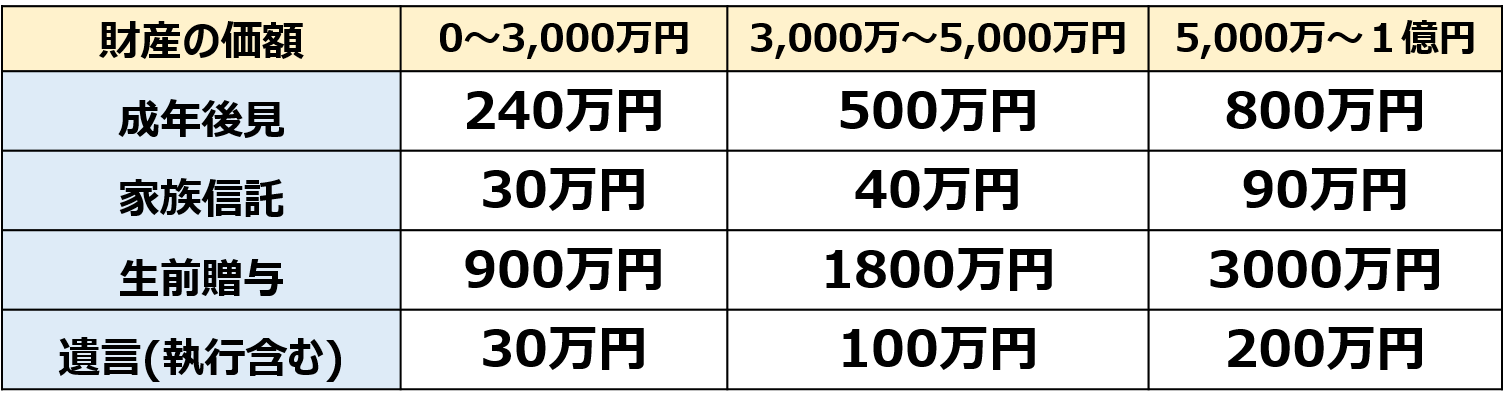

生前対策の各制度の費用

※平均的な、財産の7割が不動産、3割が預貯金と考えます。

※あくまで目安ですので、ご自身の場合の料金の詳細を知りたい方は是非無料相談、無料勉強会にお申し込みください。

生前対策について、ご自身の最適な方法を知りたい!という方は是非当事務所にお問合せください。経験豊富な相続の専門家があなたに最適な対策を一緒に考えさせていただきます。

無料相談予約受付ダイヤル:0120-557-083になります。

※タップで電話がかかります。

投稿者プロフィール

- 相続問題を迅速・丁寧に解決する小山好文弁護士。お客様の悩みを法律の知識で明確に解消し、安心を提供します。

最新の投稿

2023年10月2日どうする?相続『相続あるある川柳』当選者発表

2023年10月2日どうする?相続『相続あるある川柳』当選者発表- 2023年5月12日相続あるある川柳

- 2022年8月12日遺留分

2022年8月8日遺産分割

2022年8月8日遺産分割