認知症の発症などにより、判断能力が著しく低下した場合、”財産が凍結される”という話は、聞いたことがある方は増えているようです。

しかしながら、財産が凍結するというのはどういうことなのか、具体的にどう困ることになるのかを知っている方は多くはありません。一般的な考え方として、”問題が起きてから対処・専門家に相談したらどうにかなる”と思われている方が多いようです。しかし、実際には、財産が凍結されてからできることは限られています。

「あの時に家族信託という制度を知っていたら」、「家族信託で対策をしておけばよかった」と困る方が増えないように、家族信託をしていたらどのような対策ができていたのかをお伝えします。

認知症により、なぜ「財産凍結」されるのか?

認知症の発症などにより、判断能力が著しく低下した場合、法律で契約行為ができないと定められています。

認知症による財産凍結のリスクについてはこちら

財産が凍結された!お困りごとベスト3

実際に、財産が凍結されて、困ることをみていきましょう。

銀行の預金口座からお金が引き出せない!?

銀行は、口座名義人が認知症などにより判断能力がないと知ったときには、口座を凍結させます。口座凍結後は、本人であっても、たとえ家族であっても、預貯金をおろしたり、定期預金などは解約することは困難です。

詳しく知る:認知症になると財産凍結がされるってどういうこと?お金が引き出せないの?

本人の口座が凍結された場合の生活費等は、家族が立て替えるか、支払・用途が明確な医療費や介護施設費な請求書を都度銀行に持っていき金融機関に証明するか(対応は金融機関により異なり、不明なことが多いです。詳しくは金融機関にお問い合わせください。)、成年後見を利用するかのいずれかになります。医療費介護費以外にも生活に必要な支払いは多く、家族が立て替える場合も、毎月約十数万円もの立替を行うことは容易ではないでしょうし、成年後見人は一度つくと基本的に亡くなるまで続きます。判断能力が低下した本人のためであっても、本人の口座からお金をおろすという事はとても不自由で困難な状況になります。

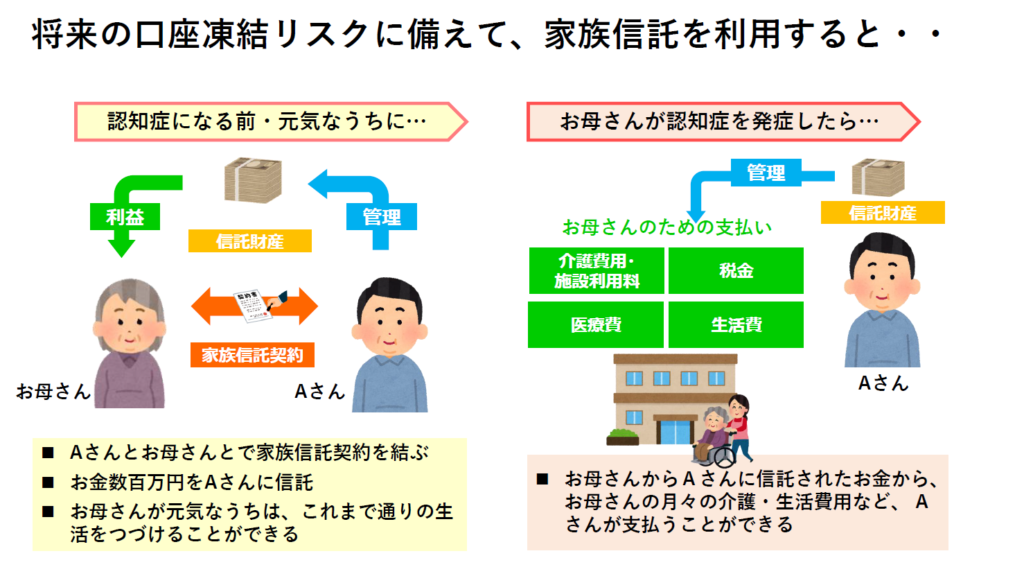

口座凍結リスクに備えて家族信託を利用する例

家族信託を利用して、将来の口座凍結リスクに備えた例を見てみましょう。

お母さんが元気なうちから、お母さんと息子のAさんが、将来に備えて家族信託をしていることで、もしも将来、お母さん名義の銀行口座が凍結されたとしても、信託していた金銭については凍結されません。そして、お母さんのためにAさんが、お母さんの生活などに必要な支払いを、信託されている金銭で行うことができます。

信託契約は、お母さんが元気なうちに行う必要があります。

自宅が空き家に!?不動産が売却ができなくて大変。

多くの家庭では、財産の大半が不動産です。将来、施設に入居することになったら、自宅不動産を売却して入居一時金を捻出しよう、自宅不動産を賃貸して月々の施設利用料に充てようと思われる方は増えています。

しかし、何の対策もしないまま、認知症などにより判断能力がない状態になったら、‟元気な時に本人が望んでいたこと”でも、本人が売却したり賃貸したりする契約を行うことはできません。売却したり賃貸することもまた、法律行為だからです。

売却したり賃貸することができないと、自宅は空き家のまま放置されることになり、施設入居費用の捻出をどうするのかという問題や、相続対策で収益不動産をお持ちの方の場合は運用が滞ることになります。

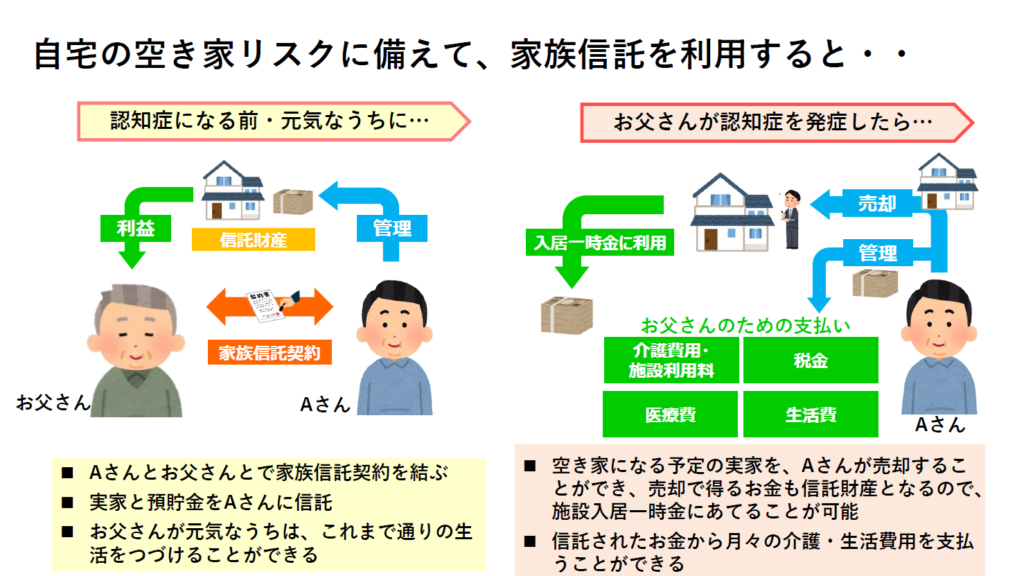

自宅の空き家リスクに備えて家族信託を利用する例

家族信託を利用して、自宅の空き家リスクに備えた例を見てみましょう。

元気なうちから対策として、家族信託契約で売却のタイミング・条件などを定めおくことで、必要なタイミングで、自宅不動産を売却したり第三者に賃貸することができます。もし売却又は第三者への賃貸を始めるのタイミングで、本人が認知症を発症したとしても、成年後見のように家庭裁判所の許可を得る必要はありません。

成年後見がつくと裁判所から監督されることに!?

認知症を発症して判断能力がなくなると、法律行為(定期預金の解約、遺産分割協議への参加、契約をする、議決権の行使をするなど)ができなくなります。これを補うため、本人が不利益を被らないためにも、本人に代わって財産管理をしたり、生活に必要な契約を代理で行うなど、法的に保護・支援し、本人の利益を守る制度です。

しかし、成年後見が普及しない理由としては、「本人の利益を守る」という観点から、本人の財産は消極的に維持することになるため、継続的な相続対策や贈与、資産の運用(株や不動産を購入したり、賃貸することも含む)ができなくなったり、自宅不動産を売却する場合には家庭裁判所に申立て、許可を得なければならないという不自由さがあげられています。また、一度後見人がつくと、成年後見を利用するきっかけとなった、「定期預金の解約をする」「遺産分割をする」という手続きを終えても、成年後見人の仕事は終わらず、原則的に本人が亡くなるまで続きます。そして、成年後見人への報酬も必要となり、費用の面でも利用しづらいと感じる一つでしょう。

その点、「財産の管理」という面でみると、本人が元気なうちから家族信託を行うことで、家庭裁判所の監督や許可を必要とせず、継続的な相続対策、資産の運用や、不動産の売却・賃貸といった財産管理・運用・処分を、信頼している家族・親族に託すことが可能な家族信託が柔軟と言えます。ただし、成年後見制度とは違い、生活環境の整備、施設等への入退所の手続きや契約、被後見人の治療や入院の手続を行う「身上監護権」を、家族信託では付与できませんので、ご本人の環境、ご家族との関係性とを踏まえ、どの制度を利用していくか、元気なうちに検討して決めておくとよいでしょう。どの制度にも、メリットデメリットが存在しますので、十分に理解して決定する必要があります。

最後に

あのとき、家族信託で対策をしておけばよかった・・・と、よくあるお困りごとを3つお伝えしましたが、家族信託契約を結べる最終の導入タイミングは体調や意識の変化が現れた時です。

家族信託は「信頼できる家族に財産を託し、自分や家族のために管理してもらう」制度です。認知症対策や二次相続以降の承継者の指定もできるなど、今注目されている制度ですが、認知症対策と言っても、実際に認知症になってからでは、家族信託契約を結ぶことはできません!!

そのため、家族信託を契約する理想のタイミングは「早ければ早いほうが良い!」です。

「まだ自分は大丈夫。」、「早く家族信託を結んでしまったら後々気持ちが変わるかもしれない。」と不安に思われる方もいるかもしれませんが、そのような場合は、家族信託契約の内容を変更することも可能です。万が一、認知症になってしまうと、銀行に預けている預金も引き出すことができなくなるなど、予定していた相続対策はストップしてしまいます…。

このような事態に陥る前に出来るだけ元気な時に家族信託を考える必要がありますので、まずは、気になったときに専門家に相談し、あなたやご家族にあった対策を知り、導入を検討することから始めてみてはいかがでしょうか。

投稿者プロフィール

- 相続問題を迅速・丁寧に解決する小山好文弁護士。お客様の悩みを法律の知識で明確に解消し、安心を提供します。

最新の投稿

2023年10月2日どうする?相続『相続あるある川柳』当選者発表

2023年10月2日どうする?相続『相続あるある川柳』当選者発表- 2023年5月12日相続あるある川柳

- 2022年8月12日遺留分

2022年8月8日遺産分割

2022年8月8日遺産分割